Hoy quiero compartir mi principio de mantener el presupuesto familiar como un todo, porque no importa qué presupuesto tenga, familia o viaje, el principio en sí es importante, lo que puede acercar o retrasar la posibilidad de sus viajes, ahorros, libertad financiera.

A menudo encuentro que las personas no saben dónde gastan su dinero, no saben cuánto gastan en comida, en reuniones en un café con amigos, en ropa, en gastos imprevistos, etc. Al mismo tiempo, piden dinero prestado, se quejan de que no hay suficiente dinero, por lo que desea ir a algún lado o comprar una computadora portátil / bicicleta ... La pregunta surge de inmediato, ¿realmente quiere? O, ¿qué quieres más, gastar dinero en cerveza los fines de semana o ir al mar? Por supuesto, en el mar, pero gasto tan poco en entretenimiento, habrá una respuesta. En realidad, una persona no sabe que algunos de sus gastos en total durante varios meses o un año comprenden un viaje al mar..

El contenido del articulo

- 1 ¿Por qué mantener un presupuesto?

- 2 Cómo mantener un presupuesto familiar

- 3 Programas de presupuesto familiar

¿Por qué mantener un presupuesto?

En ningún caso le insto a ahorrar en lo que es importante para usted. Pero es mejor saber y comprender cuánto le quita dinero para poder tomar una decisión informada. No menos importante es el conocimiento de los deseos reales, los sueños reales. Escribí sobre esto en un artículo Cómo cambiar la vida para mejor o qué te impide viajar.

Tienes una palanca de presión sobre los miembros de tu familia 🙂 Por ejemplo, una esposa se acerca a su esposo y le dice: no compramos nada para mí, no nos malcría, pero te compraste un MacBook por 50 mil, ay-ay. En silencio, el esposo abre el presupuesto, hace una muestra para el año y muestra que, además de MacBook, solo compró un par de camisetas para el año, mientras que su esposa obtuvo 100 mil prendas para todo el año, ella compró todo poco a poco, y gradualmente periódicamente.

pros

En general, un presupuesto es una gran cosa para entender cómo va su gasto. En realidad, muchas personas piensan que pensarás que son solo 1000 rublos más caros, pero de hecho, ¡estos mil rublos para todo el año (y para alguien durante un mes) cuestan tanto que puedes comprar un automóvil! Juguete 🙂 En realidad, no estoy bromeando, el ahorro del presupuesto familiar solo se desarrolla así: de las pequeñas cosas, esta es la característica principal. Salvó 1000 rublos = ganó 1000 rublos. Recientemente pensé que mi amigo fumador gasta al año el costo de una buena computadora portátil en cigarrillos. Es decir, si no hubiera fumado, podría haber cambiado la computadora portátil una vez al año.

Solo te ruego que no confundas el ahorro con la mendicidad. Intentar aumentar sus ganancias es un deseo necesario e indispensable, y de ninguna manera contrario a la economía. Como en los negocios, siempre hay un contador que optimiza los costos. Y si va en dos direcciones al mismo tiempo, ganando y filtrando conscientemente gastos innecesarios, puede alcanzar su objetivo mucho más rápido.

Sinceramente, no entiendo la situación cuando las solicitudes crecen más rápido que los ingresos. ¿De qué sirve gastar y pedir prestado dinero, para qué? ¿No es mejor posponer o invertir para obtener independencia financiera y libertad? De lo contrario, puede ganar millones, pero aún así «mendigar».

Entonces, los profesionales en puntos.

- Controlar. Siempre sabes claramente en qué estás gastando dinero. No hay preguntas, pero ¿a dónde se fue la mitad del salario y quién lo gastó?.

- Elección consciente. Después de un par de meses de gestión presupuestaria, realmente sabe cuánto cuesta cada partida de gasto, y puede ser que desee ajustarlo (disminuir / aumentar). Esto elimina el desperdicio innecesario..

- Sin deudas. Tener deudas / préstamos se minimiza porque puede calcular todo por adelantado y evitarlo.

- Más fácil planificar sus compras. Si desea comprar algo grande o ir a algún lado, con un presupuesto es mucho más fácil planificar. Podrá averiguar en qué mes tendrá una cantidad suficiente, lo cual es muy conveniente, o cómo necesita cambiar la estructura de gastos para que aparezca esta cantidad.

- Útil para viajes largos. Siempre puede planificar con anticipación cuántos meses tiene suficiente dinero..

- Conveniente para el despido. Puede averiguar cuánto tiempo hay y calcular cuándo es el momento de comenzar a buscar trabajo.

- Disciplinas Y en términos de gasto, y en términos de vida en general.

He estado presupuestando desde 2008. Lo intenté una vez y me gustó. Gracias al presupuesto, ya era posible planificar más de un viaje, o más bien comprender la posibilidad de su implementación en un mes en particular bajo condiciones específicas. También me ayudó mucho después de mi despido en 2010..

Luego calculé inmediatamente cuántos meses de vida libre puedo obtener, a qué países ir y qué cosas comprar. En consecuencia, sabía en qué mes tendrían que aparecer las ganancias o cuándo debía ir a trabajar (en caso de falla).

En general, me gusta la sensación de seguridad ante todo, cuando puedes planificar todo por adelantado (durante 3-6-12 meses) y estar tranquilo.

Menos

Ellos (para mí) son mucho más pequeños.

- Marcar gastos y planificar su presupuesto familiar lleva tiempo. Con el enfoque correcto, bastante, pero toma. Pero a veces incluso es agradable tomar y pintar un plan para los próximos seis meses y hacer compras útiles y viajes tan esperados allí.

- Existe la posibilidad de atenerse a los ahorros y superar algunos límites aceptables. O bien, conviértase en un avaro, comenzando a ahorrar en todo en general. Debe entenderse que cada uno tiene sus propios límites, que para uno es un ahorro, luego para el otro es un despilfarro.

- Adición al párrafo anterior. Existe la posibilidad de atenerse a la barra de ingresos actual y centrarse solo en los ahorros. O de otro modo, «No permitir» para tener más dinero, se puede obtener una barrera psicológica.

Cómo mantener un presupuesto familiar

Como escribí anteriormente, los principios básicos (bueno, o las ventajas) son el control de gastos, la elección consciente y la eliminación de gastos innecesarios. Y el presupuesto se basa en esto: planea gastar en el período de tiempo deseado y luego atenerse a ellos. También en el proceso, estos gastos deben tenerse en cuenta para correlacionar el gasto real con el planificado..

Cuán estrictamente se hace todo esto, cada uno decide por sí mismo. Al principio dirigí todo muy estrictamente para entender dónde y qué se iba, y luego me relajé, comencé a redondear y conducir todo aproximadamente. El resultado es un presupuesto flotante, en el que lo principal es la ausencia de gastos innecesarios, la correspondencia de gastos a ingresos (necesidades a oportunidades), y no un cumplimiento estricto y ahorro en aras del ahorro.

- Hay partidas de ingresos y partidas de gastos. El número de artículos allí y allí puede ser absolutamente cualquiera, lo principal es que es conveniente para usted. Comencé con muchos detalles, y luego simplifiqué todo y combiné muchos artículos. Si no sabe por dónde comenzar, comience con algún artículo, generalmente en un par de meses de administración del presupuesto, se vuelve más o menos claro. Aunque todavía corrijo a veces.

- En mi opinión, los artículos de ingresos y gastos deben estar escritos que analizará más adelante, o mediante los cuales debe realizar un seguimiento de la dinámica. Si esto no es importante para usted, entonces, en general, puede hacer una partida de gastos y una partida de ingresos. En general, todo el presupuesto puede reducirse a un sobre de papel, es decir, poner a principios de mes la cantidad que va a gastar, y luego quedará algo para mirar o no.

- Grabo los gastos todos los días, es más conveniente y solo toma un par de minutos. Pero básicamente para mí todo lo hace la aplicación en el teléfono, reconoce los sms y los escribe en la base de datos. Y cuando necesite planear algo serio, por ejemplo, un invierno en Tailandia, puede sentarse durante media hora..

- Un esposo y una esposa pueden administrar un presupuesto, ambos juntos, y alguien solo. Cómo ponerse de acuerdo, en general. O mejor dicho, a quién le gustará más. Es cierto que cuando lideran juntos (tanto gastos como planificación), será más fácil discutir algo que si alguien se está distanciando de esto.

- No vale la pena mantener un presupuesto conjunto o separado. Hay diferentes opiniones sobre esto. Yo personalmente acepto ambas opciones. Cuando una pareja es autosuficiente y gana dinero, en primer lugar, todos están más tranquilos y confiados en el futuro, y en segundo lugar, solo estará contento con un presupuesto separado.

- Puede mantener un presupuesto sin planificar en absoluto. Es decir, solo tenga en cuenta los ingresos / gastos y compruebe si todo está en orden (control). En algunas aplicaciones y servicios de planificación en línea y no.

- La esencia del control del gasto es que tiene un saldo positivo (reserva), es decir, una diferencia positiva entre ingresos y gastos. Que no todos los meses, sino en un trimestre o un año. Bueno, para que la tendencia sea visible, vives en un menos o un más. Esta reserva se puede acumular o gastar en algo útil..

- Por lo general, en todos los libros inteligentes, se recomienda ahorrar del 5 al 10% de los ingresos en un amortiguador financiero o invertir, independientemente de los objetivos. 5-10% es, de hecho, la cantidad que prácticamente no se nota con ningún ingreso. No tengo tanto rigor. A veces me meto en el búfer (lo dejo en el menos), a veces dejo de lado el 50%.

Programas de presupuesto familiar

¿Cómo elegir un programa?

Puede crear cualquier tabla del presupuesto familiar que le resulte conveniente en Excel, o utilizar servicios / aplicaciones listos para la gestión del presupuesto, ya que ahora están en masa (Drebedengi, Zen-mani, Monefy, etc.).

Algunos servicios tienen su propio servicio de sitio web y aplicación móvil, parte solo una aplicación, parte solo un sitio. En mi opinión, la opción cuando es posible usar tanto la aplicación en el teléfono como la versión en línea en el sitio desde una computadora portátil es más conveniente. Esta fue una de las razones por las que elegí Drebedengi en algún momento y he estado sentado en ellos durante muchos años..

Intenta estrellarse>

También es posible y bastante a la antigua: escribir en un trozo de papel. Sin embargo, existe el riesgo de que esta hoja de papel se pierda en un punto, y es mucho más fácil arreglar algo en el presupuesto electrónico..

¿Cómo elegí un programa para mantener un presupuesto familiar? Fui a Google Play, descargué 5 piezas de aplicaciones de Android que me gustaron de las capturas de pantalla y descripciones, y comencé a probarlas. Aproximadamente 10 minutos para cada aplicación. Como resultado, hubo dos que fueron más o menos claros para mí, o en otras palabras, donde estaba satisfecho con la lógica de la gestión del presupuesto. Es importante que mi principio de referencia en mi cabeza coincidiera con la intención del autor de la solicitud. De lo contrario, tienes que profundizar en ello durante mucho tiempo, pero ¿cómo puedes hacer algo aquí? No, todo debe ser intuitivo. Luego, traté de marcar pasar un par de días para entender si es conveniente para mí o no..

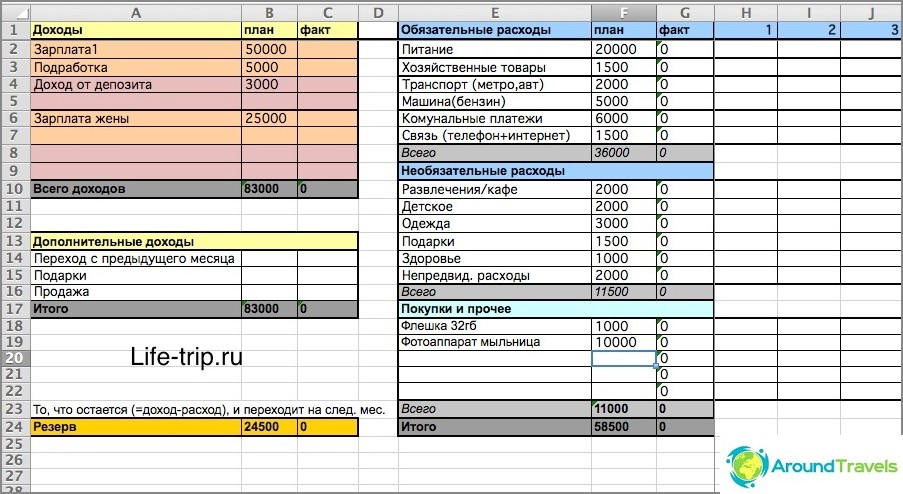

Cómo mantener un presupuesto en Excel

De 2008 a 2013, mantuve el presupuesto en Excel. Puede descargar un archivo de Excel que representa una plantilla simplificada de mi presupuesto. O aquí está la última versión de mi presupuesto (un archivo más complejo), teniendo en cuenta diferentes canales de ingresos / gastos (tarjetas, dinero electrónico).

Una hoja en Excel es un mes. El presupuesto es mensual y está programado con 2-3 meses de anticipación, nada menos. Para planificar con seis meses de anticipación, debe crear otras 6 hojas con el nombre «mes año» (para que la fórmula funcione), y así sucesivamente.

Hay dos columnas en cada mes: gastos planificados y reales. La primera columna es para planificar, la segunda para gastos corrientes.

Cómo mantener un presupuesto en Excel

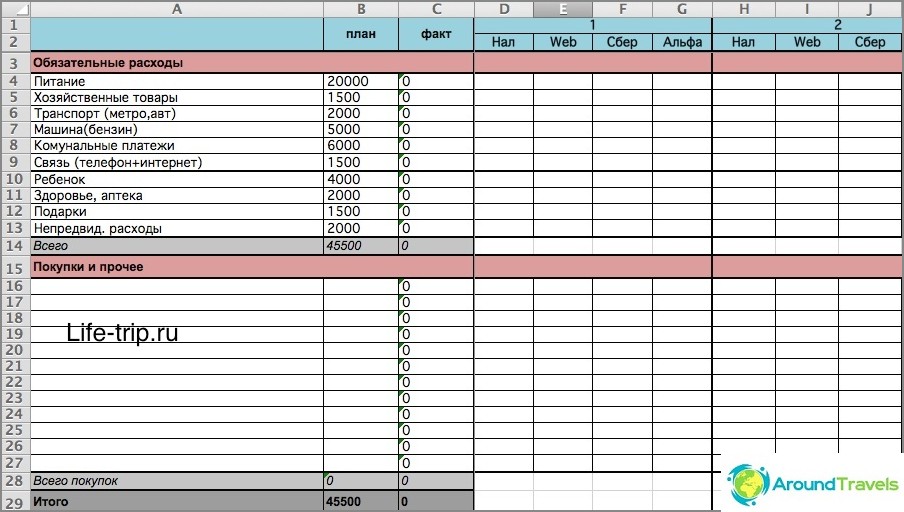

En mi archivo (especialmente en el segundo) hay fórmulas, si no eres amigo de ellos, es mejor intentar hacer algo por tu cuenta o usar servicios ya preparados. De lo contrario, tienes que entender. En resumen, en el segundo archivo, puede marcar los costos por día, dependiendo de cómo los haya gastado: efectivo, dinero electrónico, tarjetas. Y luego el saldo se considera exactamente igual para todos estos lugares de almacenamiento.

La segunda versión es más complicada.

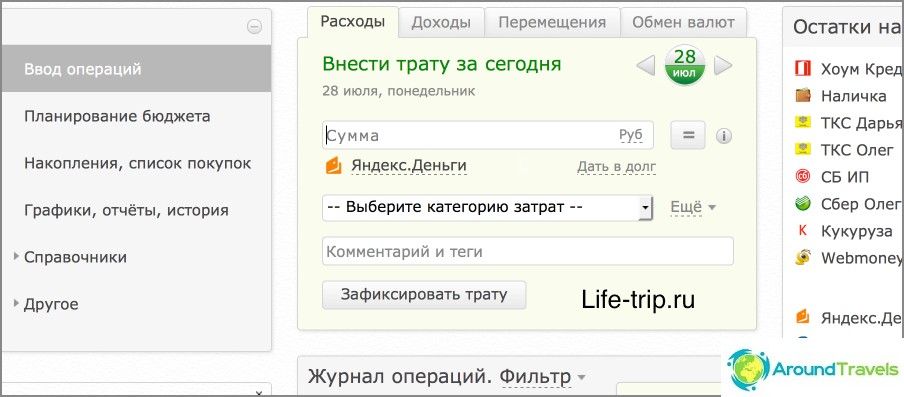

Servicio Drebendengi

Desde 2013, transferí el presupuesto al sitio web de Drebedengi y estoy muy satisfecho. Ahora marco todos los gastos desde el teléfono y planifico en línea en la computadora portátil.

Muchas operaciones están automatizadas, por ejemplo, todos los gastos en una tarjeta bancaria van al presupuesto. Por lo tanto, si prácticamente no usa efectivo (y estoy tratando de minimizarlo), entonces casi nada debería notarse. Leer una publicación separada sobre el uso de basura y su aplicación de teléfono, porque es demasiado largo para hablar aquí.

Entonces, una tabla sin pretensiones en Excel es buena solo para comenzar, para probar, por así decirlo. Y después de que haya decidido que debe haber un presupuesto, puede ir a los servicios, incluidos los pagos..

Presupuesto en el sitio web de Drebedenga

PD ¿Tiene un presupuesto familiar o personal??