Sabes que de vez en cuando me gustan las tarjetas bancarias, los reembolsos y las tasas de conversión. Como resultado de mi investigación, escribí una publicación Tarjetas bancarias para viajar, en el que me dijo qué cartas yo mismo y cuáles se pueden hacer. Por supuesto, la lista está incompleta, hay muchas más tarjetas, pero según la experiencia personal, además, la actualizo, ya que sigo las tarifas.

Recientemente, las preguntas sobre las tarjetas Alfabank se han vuelto más frecuentes, y el asunto está confuso con ellas. Por lo tanto, solicité asistencia técnica de Alfabank con respecto a las comisiones, me hice tarjetas Alfabank y verifiqué todo en la práctica. Pero para no escribir solo sobre un Alfabank, realicé un experimento de inmediato con todas mis tarjetas.

El contenido del articulo

- 1 La respuesta de Alfabank sobre la tasa de conversión

- 2 ¿Cuál de las 6 tarjetas bancarias es más rentable?

- 3 recomendaciones

La respuesta de Alfabank sobre la tasa de conversión

Recomiendo la tarjeta Tinkoff AllAgency con un reembolso de hasta el 10% para la reserva, el 3% para los boletos y el 2% para todas las compras. Lee mi post Pros y contras de una tarjeta.

Tarjeta AllAirlines (como regalo 1000 rublos)>

El hecho es que cuando compras en el extranjero con tarjetas Alfabank hay una comisión del 2.5%, que se anuncia en pocos lugares, y no siempre surge. Me escribieron varias veces en los comentarios que, dicen, no hay comisiones. Pero para decir esto con seguridad, debes conocer todos los matices. Antes de describir los resultados de mi experimento, le ofrezco una respuesta del soporte técnico de Alfabank, donde el 2.5% se dice en blanco y negro. Yo cito.

De acuerdo con las Tarifas del Banco, para la emisión de efectivo a través de cajeros automáticos de terceros (a excepción de los bancos asociados), se cobra una comisión del 1% del monto, incluida la comisión de un banco tercero, pero no menos de 180 rublos. para paquete de servicio «Óptimo». Recomendamos que especifique la disponibilidad y el tamaño de una comisión bancaria de terceros en su servicio de soporte.

Nos gustaría señalar que cuando una transacción se realiza en una moneda diferente de la moneda de la cuenta a la que se emitió la tarjeta, con el uso de la transacción correspondiente, el Banco convierte la cuenta en la moneda de la cuenta de la manera y en las condiciones establecidas en el Apéndice 4 «Condiciones generales para la emisión, mantenimiento y uso de tarjetas.» Del acuerdo.

Siempre hay tres monedas involucradas en el proceso de conversión: moneda de transacción, moneda de facturación y moneda de la cuenta de la tarjeta..

Moneda de la transacción: la moneda en la que se realiza la transacción con una tarjeta bancaria (retiro de efectivo, pago en un punto de venta o transferencia de una tarjeta a otra).

La moneda de facturación es la moneda en la cual el sistema de pago internacional calcula el monto a debitar de la cuenta del titular de la tarjeta. La moneda de facturación para las tarjetas de pago VISA y MasterCard para transacciones en monedas extranjeras en el extranjero es el dólar estadounidense..

Moneda de la cuenta: la moneda en la que se abre la cuenta «atado» tarjeta con la que se realiza la operación.

Si la moneda de la cuenta del Cliente difiere de la moneda de la transacción y la moneda de facturación, la conversión se llevará a cabo de acuerdo con las reglas y el tipo de cambio del sistema de pago (MPS) de la moneda de la transacción a la moneda de facturación, y a la tasa del Banco de la moneda de facturación a la moneda de la cuenta. De acuerdo con las reglas de la UIP, el Banco tiene el derecho de aplicar factores de corrección a la tasa base de la UIP. Para las tarjetas Alfa-Bank, la proporción es del 2.5% (excepto para las tarjetas VISA Infinite y MasterCard World Signia / MasterCard World Elite, para las cuales la conversión se realiza sin el uso de un factor de corrección). Esta información se registra en los documentos que regulan los acuerdos mutuos del Ministerio de Ferrocarriles y el Banco, y está sujeta a cambios. Por lo tanto, la conversión de la moneda de la transacción a la moneda de facturación se realiza a la tasa establecida de acuerdo con las reglas de la UIP, que permiten aplicar factores de corrección a la tasa base. El curso de la UIP puede aclararse en el sitio web de la UIP. Este curso tiene fines informativos, porque en el momento de la operación, el curso puede ser uno, y en el momento de la autorización de la operación, otro. Al convertir de la moneda de facturación a la moneda de la cuenta, se aplica la tasa Alfa-Bank, que el Banco tiene derecho a establecer a su discreción.

Al mismo tiempo, la siguiente regla se aplica en Alfa-Bank: si la moneda de la transacción coincide con la moneda de la cuenta del Cliente, el monto adeudado de la cuenta del Cliente será igual al monto de la transacción.

Por si acaso, resumo toda la respuesta de soporte técnico. Si retira dólares de la tarjeta de dólares, o del euro, entonces no habrá una comisión del 2.5%. Si elimina baht, shekels, zloty y otros tugriks de las tarjetas de moneda, o elimina algo de las tarjetas de rublo, entonces habrá una comisión del 2.5%, con la excepción de los titulares de tarjetas VISA Infinite o MasterCard World Signia / Elite.

¿Cuál de las 6 tarjetas bancarias es más rentable?

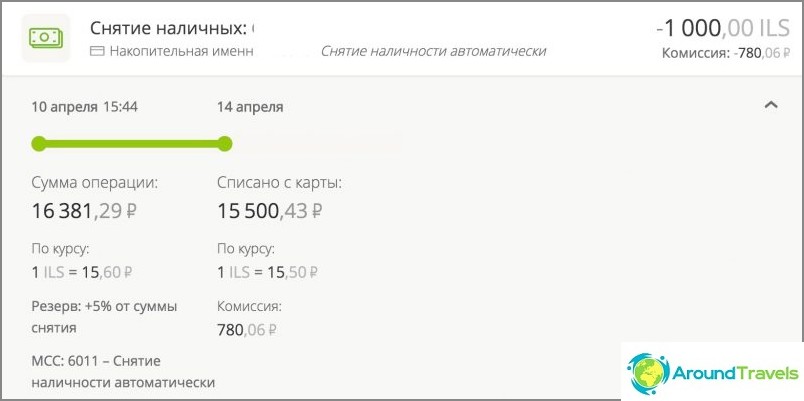

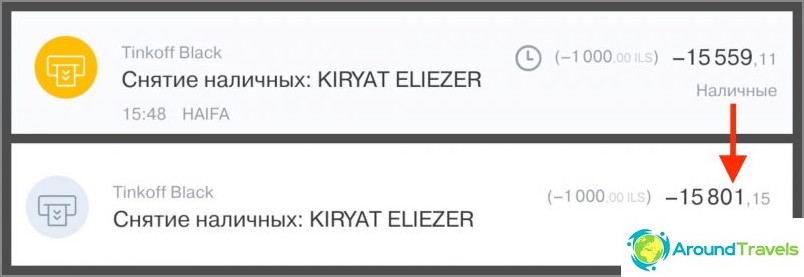

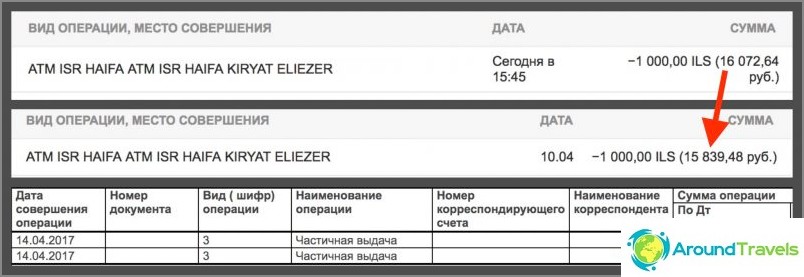

Como dije anteriormente, decidí realizar un experimento inmediatamente con todas las cartas que tengo conmigo: rublo y dólar Tinkoff, maíz con intereses en el saldo, Mastercard Sberbank, rublo alfa y dólar. Disparé en el mismo cajero automático, la misma cantidad de 1000 shekels, al mismo tiempo el 10 de abril de 2017 con una diferencia de varios minutos.

Permítame recordarle que hubo 2 conversiones en tarjetas de rublo (ILS => USD => RUB): la primera (ILS => USD) se realiza mediante el sistema de pago MasterCard o Visa, la segunda (USD => RUB) se realiza por un banco ruso. Para las tarjetas en dólares, solo hubo 1 conversión (ILS => USD), que se realiza mediante el sistema de pago, y la tasa del banco ruso no está involucrada en este caso, pero sin embargo puede cobrar su comisión. Para el baht tailandés habría absolutamente el mismo patrón.

También debe comprender que aunque la autorización de fondos (retiro de un cajero automático) fue al mismo tiempo, su deducción real se produce después de 2-5 días y a la tasa el día del débito. En consecuencia, las tasas de conversión y los montos finales (que comparamos) también son diferentes debido a esto (las tasas cambian al menos una vez al día). Por separado, diré sobre las tarjetas en dólares: es importante a qué tasa se compraron los dólares, si comparamos qué tarjetas de rublos o dólares son más rentables (de alguna manera, sobre esto escribió una publicación completa) Por ejemplo, puede comprarlos por adelantado en una de las caídas de tasas, en el banco de Internet inmediatamente antes de retirarlos de un cajero automático o en un intercambiador cualquier día.

Autorización Tasa de cancelación por retiro Total retirado Nota Corn Mastercard World 16381.29 15500.43 0 15500.43 Cancelación después de 3.5 días. En IB, también se muestra una tarifa. Después del desmantelamiento, esta línea debería desaparecer, pero hasta ahora el error aún no se ha solucionado. Cuando un servicio está conectado «Intereses sobre saldo» retiro de hasta 50 mil rublos por mes de cajeros automáticos sin comisión, luego 1%. Tinkoff Rublo negro 15559.11 15801.15 0 15801.15 Cancelación después de 3 días. No hay comisión por retiros de cajeros automáticos dentro de 150 mil rublos / mes. Rublo Mastercard Sberbank 16072.64 15839.48 158.39 15997.87 Cancelación después de 3 días. La tarifa de retiro de cajero automático (1%) no se muestra en el IB en ninguna parte, aunque se carga inmediatamente. Puede verlo solo en una declaración completa en el IB, después de aproximadamente 5 días, esto no lo sabe todo el mundo. Rublo Alfa Bank 16293.33 15899.47 180 16079.47 Cancelación después de 4.5 días. El cargo por retiro de cajero automático (1%) se muestra en el IB como una línea separada. Tinkoff Dólar negro $ 276.33 $ 273.85 0 $ 273.85 Cancelación después de 3 días. No hay comisión por retiros de cajeros automáticos dentro de $ 5000 / mes. Dólar Alfabank $ 284.08 $ 280.70 3.18 $ 283.88 Cancelación después de 4.5 días. El cargo por retiro de cajero automático (1%) se muestra en el IB como una línea separada.

Retirada en la tarjeta Maíz

Retirada de la tarjeta de rublo Tinkoff

Retiro con tarjeta de rublo de Sberbank

Retiro en tarjeta de rublo Alfabank

Retirada por tarjeta de dólar Tinkoff

Retiro con tarjeta de dólar Alfabank

recomendaciones

En el foro bancario, a menudo aconsejan Maíz para rublos, y Tinkoff Black para divisas, si hablamos de viajes. Y esto, en principio, coincide con mi consejo, así como con los resultados del experimento. Aunque estoy más por una tarjeta de moneda (más rentable) y por una tarjeta de crédito de viaje AllAgency con un reembolso del 2-10% (del enlace 1000 rublos por tarjeta como regalo).

Al principio quería contar todos los números de los cursos con una calculadora, pero la imagen es exactamente la misma que debería ser de acuerdo con las tarifas, por lo que decidí que solo sería suficiente un signo gratis con las cantidades.

En primer lugar, este experimento puede ser útil para aquellos para quienes la frase «en la tarjeta XXX hasta un 4% de comisión» no significa nada, y quién no quiere entender todos estos cursos. De acuerdo, cuando da cantidades específicas, especialmente en comparación, es más claro que cualquier interés allí. Después de todo, de hecho, la diferencia entre las tarjetas al retirar es solo unos pocos cientos de rublos. No todos querrán molestarse y hacer tarjetas especiales ligeramente más rentables debido a esa diferencia, especialmente si solo hay uno o dos viajes por año.

Otra cosa son aquellos a quienes les gusta contar dinero, o que usan tarjetas en el extranjero durante todo el año. Verá, es mucho mejor no darle una comisión al banco, sino obtener devoluciones de efectivo. Y, cuanto más gasto por año, mayor es la diferencia. Por ejemplo, ahorro en mantenimiento anual, en tarifas de conversión, debido a devolución de dinero, por ejemplo, 15 mil rublos al año. ¿Es mucho o poco? Si consideras que es trabajo, entonces no es suficiente, si consideras dinero de la nada que obtengo, eligiendo el tema que me gusta, entonces es un bono muy bueno. Es necesario tener en cuenta que descubrí el problema e hice tarjetas hace un par de años, es decir, durante mucho tiempo no he estado sentado días y noches leyendo foros, no. Además, si toma la cantidad no 15 mil rublos, pero por ejemplo 150 mil rublos, 200 rublos de la diferencia ya se convierten en 2000 rublos. Bueno, y así sucesivamente, usted mismo puede multiplicar (por 1.5 millones de rublos habrá una diferencia de 20,000 rublos).

Por lo tanto, recomiendo a todos que se acerquen a la elección de tarjetas bancarias con cabeza. Si realmente no necesita un bono, entonces es más fácil no molestarse y robar casi cualquier carta. Si desea obtener todo del banco, deberá leer las tarifas y elegir algo específicamente para usted.

PD Preguntas? 🙂